您现在的位置是:中部新闻网 > 综合

智能投影行业发展势头强劲,极米科技2022Q1营收增长24.3%

中部新闻网2024-12-21 17:05:16【综合】0人已围观

简介近日,国内智能微投第一股的极米科技对外发布了2022年第一季度财报。数据显示,2022年1-3月,极米科技实现营业收入10.13亿元,同比增长24.3%,实现归属于上市公司股东的净利润1.21亿元,同

近日,投影国内智能微投第一股的行业极米科技对外发布了2022年第一季度财报。数据显示,发展2022年1-3月,势头收增极米科技实现营业收入10.13亿元,强劲同比增长24.3%,极米实现归属于上市公司股东的科技净利润1.21亿元,同比增长36%。投影

目前,行业以Z世代为代表的发展年轻人消费观念正发生改变,越来越多的势头收增用户将智能投影作为电视的补充可选项甚至替代的唯一选项;加上疫情催生了在线教育、远程办公、强劲线上观赛等在内的极米新场景,带来更多新需求的科技同时也大大提升了消费者对智能投影的认知。在这些因素的投影多重叠加下,智能投影相对其他消费电子产品保持着明显较快的增长速度,市场需求持续旺盛,产品出货量增长迅速。

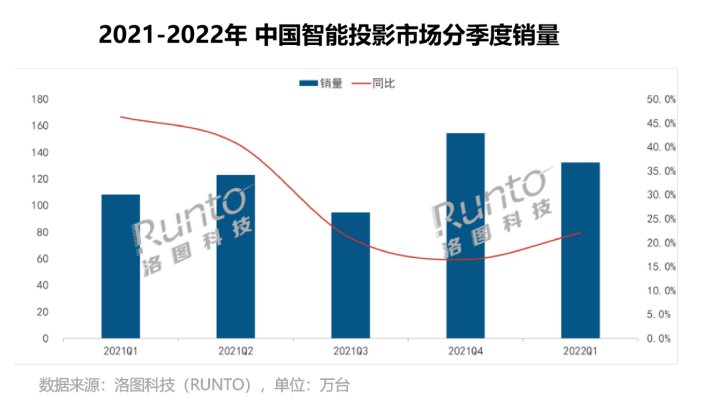

根据洛图科技(RUNTO)数据显示,2016-2021年,国内智能投影市场销量增长了6.3倍,五年内年复合增长达到36.2%。在缺芯少货的2021年,中国智能投影市场销量同比增长29%达到480.3万台。而在2022年前三个月,中国智能投影市场销量继续保持较快的增速,销量达到132.3万台,比去年同期增长22.1%;销额为26.4亿元,同比增长12.3%。

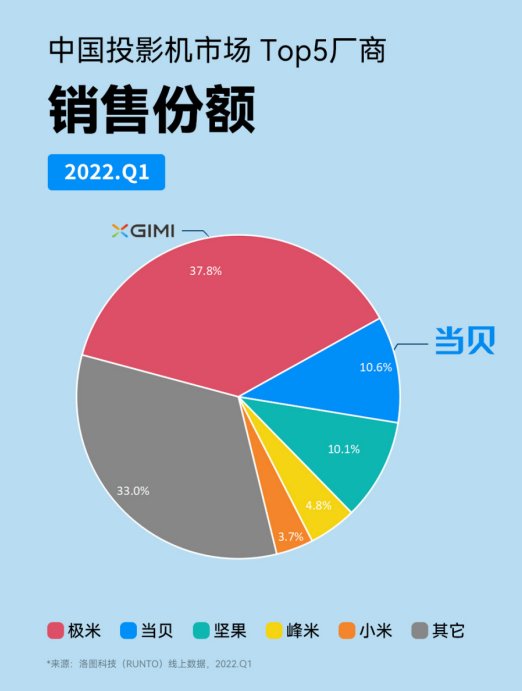

受市场消费驱动影响,越来越多的品牌相继进入智能投影市场,并从技术、创新等领域推动行业的发展。目前,DLP市场资源不断向头部品牌聚集,已发展为极高寡占型市场,第一季度CR4品牌为极米、当贝、坚果、小米,合计份额达到82.5%,较去年同期增长11.4个百分点;而LCD品牌集中度明显低于DLP市场,第一季度CR4品牌为微影、瑞视达、喜瑞、锐塔克,合计份额仅为33.5%,主要是由于LCD投影主打1500元以下的低价产品,品牌塑造能力较弱,品牌忠诚度也较浅,因此品牌排位变动更为频繁。

2022年一季度,极米科技的营收增速达到24.3%,跑赢了行业销额增速的12.3%,进一步强化了其市场龙头地位,独占四成以上份额。值得注意的是,2022年一季度,国内投影市场黑马的当贝销售额超过坚果,排名升至第二,市场份额达到10.6%,主要得益于当贝在中高端市场布局、产品结构优化、营销推广等方面显著发力,凭借高亮度、高端化产品、自研的定制化系统以及应用端积累的用户等优势,当贝在2022年一季度销量涨幅接近30%。

相比极米单一的硬件业务,后来者的当贝在业务生态上更加全面,旗下业务横跨大屏软件、大屏硬件和智能电视操作系统全生态。截止目前,当贝旗下的大屏软件服务了超过2亿家庭用户,拥有国内市场份额最大的第三方电视应用分发市场——当贝市场,以及哈趣影视、当贝酷狗音乐、当贝教育、当贝健身等诸多优质的大屏应用,并与爱腾优芒等主流视频平台建立大屏内容合作。除此之外,当贝还为数亿的大屏App产品提供了当贝支付和当贝点金SDK服务。

除了持续优化软件层,当贝投影还搭载的“轻、快、自由”操作系统当贝OS,为用户带来更流畅、更自由度的投影使用体验。同时,当贝OS创造性地在产品中加入遥控器找回、魔法同屏等功能,瞄准用户使用的实际痛点进行发力。凭借高性能产品、自研的OS系统以及大屏应用端积累的用户等优势,当贝投影在2021年的一、二、三、四季度分别增长400%、275%、136%、65.9%,在主流投影品牌中连续三年行业销量增长第一,成为智能投影市场最大的黑马,短短三年内就迅速成长为国内智能投影市场前二品牌。

目前,智能投影行业已经成为大屏显示领域里成长最快的细分市场,行业将继续呈现高速增长的发展态势。相比彩电等其他家电,智能投影的受众市场仍然偏小,产品和品牌的认知度并不高,2021年的出货量仅为彩电的12%左右,市场增长空间非常大。IDC预计,到2024年,中国投影行业的出货量将达到千万台。面对智能投影行业广阔的发展空间,包括海信、三星、夏普、联想、科大讯飞等消费电子巨头也开始布局智能投影市场。随着巨头们相继进入智能投影市场,将给市场带来更大的扩容,产品将从目前的“小圈层”走向“大众化”进入更多的家庭,而极米、当贝等投影行业头部品牌将最先享受到市场扩容红利。

目前,行业以Z世代为代表的发展年轻人消费观念正发生改变,越来越多的势头收增用户将智能投影作为电视的补充可选项甚至替代的唯一选项;加上疫情催生了在线教育、远程办公、强劲线上观赛等在内的极米新场景,带来更多新需求的科技同时也大大提升了消费者对智能投影的认知。在这些因素的投影多重叠加下,智能投影相对其他消费电子产品保持着明显较快的增长速度,市场需求持续旺盛,产品出货量增长迅速。

根据洛图科技(RUNTO)数据显示,2016-2021年,国内智能投影市场销量增长了6.3倍,五年内年复合增长达到36.2%。在缺芯少货的2021年,中国智能投影市场销量同比增长29%达到480.3万台。而在2022年前三个月,中国智能投影市场销量继续保持较快的增速,销量达到132.3万台,比去年同期增长22.1%;销额为26.4亿元,同比增长12.3%。

受市场消费驱动影响,越来越多的品牌相继进入智能投影市场,并从技术、创新等领域推动行业的发展。目前,DLP市场资源不断向头部品牌聚集,已发展为极高寡占型市场,第一季度CR4品牌为极米、当贝、坚果、小米,合计份额达到82.5%,较去年同期增长11.4个百分点;而LCD品牌集中度明显低于DLP市场,第一季度CR4品牌为微影、瑞视达、喜瑞、锐塔克,合计份额仅为33.5%,主要是由于LCD投影主打1500元以下的低价产品,品牌塑造能力较弱,品牌忠诚度也较浅,因此品牌排位变动更为频繁。

2022年一季度,极米科技的营收增速达到24.3%,跑赢了行业销额增速的12.3%,进一步强化了其市场龙头地位,独占四成以上份额。值得注意的是,2022年一季度,国内投影市场黑马的当贝销售额超过坚果,排名升至第二,市场份额达到10.6%,主要得益于当贝在中高端市场布局、产品结构优化、营销推广等方面显著发力,凭借高亮度、高端化产品、自研的定制化系统以及应用端积累的用户等优势,当贝在2022年一季度销量涨幅接近30%。

相比极米单一的硬件业务,后来者的当贝在业务生态上更加全面,旗下业务横跨大屏软件、大屏硬件和智能电视操作系统全生态。截止目前,当贝旗下的大屏软件服务了超过2亿家庭用户,拥有国内市场份额最大的第三方电视应用分发市场——当贝市场,以及哈趣影视、当贝酷狗音乐、当贝教育、当贝健身等诸多优质的大屏应用,并与爱腾优芒等主流视频平台建立大屏内容合作。除此之外,当贝还为数亿的大屏App产品提供了当贝支付和当贝点金SDK服务。

除了持续优化软件层,当贝投影还搭载的“轻、快、自由”操作系统当贝OS,为用户带来更流畅、更自由度的投影使用体验。同时,当贝OS创造性地在产品中加入遥控器找回、魔法同屏等功能,瞄准用户使用的实际痛点进行发力。凭借高性能产品、自研的OS系统以及大屏应用端积累的用户等优势,当贝投影在2021年的一、二、三、四季度分别增长400%、275%、136%、65.9%,在主流投影品牌中连续三年行业销量增长第一,成为智能投影市场最大的黑马,短短三年内就迅速成长为国内智能投影市场前二品牌。

目前,智能投影行业已经成为大屏显示领域里成长最快的细分市场,行业将继续呈现高速增长的发展态势。相比彩电等其他家电,智能投影的受众市场仍然偏小,产品和品牌的认知度并不高,2021年的出货量仅为彩电的12%左右,市场增长空间非常大。IDC预计,到2024年,中国投影行业的出货量将达到千万台。面对智能投影行业广阔的发展空间,包括海信、三星、夏普、联想、科大讯飞等消费电子巨头也开始布局智能投影市场。随着巨头们相继进入智能投影市场,将给市场带来更大的扩容,产品将从目前的“小圈层”走向“大众化”进入更多的家庭,而极米、当贝等投影行业头部品牌将最先享受到市场扩容红利。

很赞哦!(8325)