您现在的位置是:中部新闻网 > 百科

TV面板市场年中总结与预测:寒冬已至,面板行业加速洗牌

中部新闻网2024-12-20 12:07:23【百科】3人已围观

简介2022年上半年全球通胀加剧、俄乌冲突以及国内疫情反扑影响持续发酵,全球电视消费萎靡,品牌厂严格进行库存管控,不断下修面板采购计划,面板市场悲观情绪不断蔓延,面板厂出货压力增加,库存逐渐攀升,同时面板

2022年上半年全球通胀加剧、面板面板俄乌冲突以及国内疫情反扑影响持续发酵,市场全球电视消费萎靡,年中品牌厂严格进行库存管控,总结不断下修面板采购计划,预测已至面板市场悲观情绪不断蔓延,寒冬面板厂出货压力增加,行业洗牌库存逐渐攀升,加速同时面板价格纷纷跌破现金成本,面板面板面板厂面临巨大的市场出货压力与亏损压力。下半年面板需求持续低迷,年中TV面板市场进入到深度库存去化周期。总结面板厂6月份达成一致,预测已至开始下调稼动率,寒冬三季度预计将扩大减产的行业洗牌幅度,部分面板厂或将采取更激进的减产动作,TV面板行业洗牌正在加速。

2022年上半年电视面板厂市场总结:

一、尺寸需求分化明显,出货量增长2.9%,出货面积下降1.3%

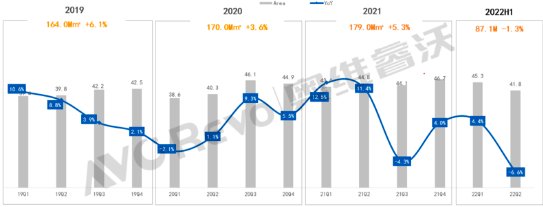

奥维睿沃(AVC Revo)数据显示,2022年上半年TV面板出货量138.7M,同比增长2.9%。

一季度头部品牌厂积极采购,同时小尺寸受到代工厂、代理商拉货,面板需求强劲,因此面板厂将更多产能转向32/43寸,带动一季度TV面板出货同比增长6.3%。二季度国际品牌砍单影响持续发酵,面板厂出货压力增加,大尺寸面板需求进一步收缩,但小尺寸面板出货依然维持高位,二季度全球TV面板出货量67.3M,同比下降0.5%。

19Q1-22Q2全球电视面板出货量同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

大尺寸面板需求受阻,在整体出货量增长的情况下,TV面板出货面积同比下降。2022年上半年TV面板出货面积87.1 M㎡,同比下降1.3%。上半年TV面板出货平均尺寸45.6寸,相比同期下降1.2寸。

19Q1-22Q2全球电视面板出货面积及同比

数据来源:奥维睿沃(AVC REVO) Unit:M㎡,%

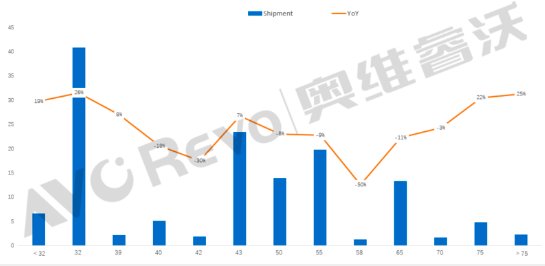

分尺寸来看,TV面板出货呈现两头分化的趋势,32寸TV面板出货量大幅提升,同比增长26%,43寸面板出货量增长7%。50/55/65寸等主流尺寸面板需求疲软,出货同比下降。75寸在去年低基数基础上,随着G10.5产能的逐渐增长,出货量同比继续增长。2022年超大尺寸面板价格持续探底,品牌厂出于改善盈利考虑,积极布局超大尺寸产品,推动超大尺寸TV面板出货同比增长25%。

2022年电视面板按尺寸出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,Inch,%

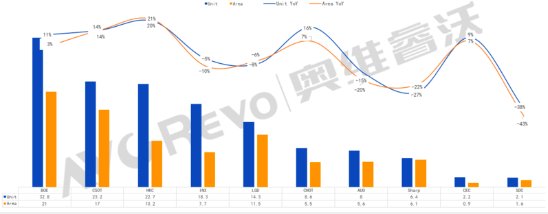

二、中国大陆面板厂占据前三位置,继续扩大市场份额

大陆系面板厂:

BOE(京东方):上半年出货32.8M,同比增长10.6%,出货面积21 M㎡,同比增长2.6%,出货量和出货面积保持行业第一。分尺寸来看,上半年32寸出货10.6M,重回行业第一,43/65寸等优势尺寸出货量保持行业第一,85寸第二季度开始起量。

CSOT(华星光电):上半年出货23.2M,同比增长14.4%,出货面积17 M㎡,同比增长13.9%,出货和出货面积行业第二。32/43寸出货量同比大幅增长;55寸出货量同比下降,但依然保持行业第一;随着G10.5产能的增长,大尺寸65/75寸出货量同比增长。

HKC(惠科):上半年出货22.7M,同比增长20.3%,出货面积10.2 M㎡,同比增长21.1%,上半年HKC出货量增长迅速,排名行业第三,2022年5、6月单月出货已经跻身第二。32/43寸出货持续强劲,55/65/85寸面板出货快速增加,50/58寸出货放缓,同比减少,86寸Q2开始量产出货。

CHOT(中电彩虹):上半年出货8.6M,同比增长16%,出货面积5.5M㎡,同比增长7%。50寸出货量保持第一。

CEC-Panda(中电熊猫):上半年出货2.2M,同比增长9%,出货面积0.9 M㎡,同比增长7%。

台系面板厂:

INX(群创):上半年出货量18.3M,同比下降5.3%,出货面积7.7 M㎡,同比下降9.5%。

AUO(友达):上半年出货量为8M,同比下降14.8%,出货面积5.6 M㎡。同比下降19.5%。为避免与中国大陆面板厂的直接竞争,台厂持续减少TV面板产能。

韩系面板厂:

LGD(LG显示):上半年出货量14.3M,同比下降8%,出货面积11.5 M㎡,同比下降6.3%。LCD电视面板价格快速下探冲击OLED电视面板需求,上半年 OLED电视面板出货量312万片,同比下降11.2%。

SDC(三星显示):上半年出货量2.1M,同比下降38.3%,出货面积1.6 M㎡,同比下降43%,其中QD OLED面板出货32.8万片。SDC已于2022年6月全面关停LCD面板产线。

日系面板厂:

Sharp(夏普,含SIO)上半年出货6.4M,同比下降26.6%,出货面积6.1M㎡,同比下降21.8%。在大尺寸面板需求低迷的情况下,Sharp面板出货压力较大。

2022H1全球电视面板出货量及出货同比

数据来源:奥维睿沃(AVC REVO) Unit:M,M㎡,%

2022年下半年市场供需与价格走势预测:

一、持续大幅减产才能走出本轮周期底部,行业或将再次迎来洗牌

目前TV面板价格已全线跌破现金成本线且持续向下,面板厂面临着巨大的出货压力和亏损压力,受到三星电子大幅下调电视面板采购量影响,6月初面板厂开始决定大幅下调稼动率,但三星电子于6月中旬突然暂停面板采购,三季度采购计划再次大幅下调。此外,品牌厂对下半年市场预期悲观,对于即将到来的世界杯、黑五等重要促销节点,并没有很乐观的预期,采购策略依旧疲软,面板厂出货压力进一步加大。

因此,三季度面板厂将进一步扩大减产幅度,部分面板厂考虑开始关闭产线,行业迎来了加速洗牌,后续将会有其他面板厂采取更激进的减产或者关线的动作。

目前市场需求低迷,整体TV产业链库存过剩严重,面板厂通过调整产能来减少市场上面板供应的影响仍然需要时间去发酵,但三季度面板价格跌幅将明显收敛,因此面板厂产能的调减幅度与品牌厂去化库存的速度是改变现在TV面板供需关系的关键,在需求低迷的情况下,面板厂在三季度持续大幅度减产,消耗掉产业链中过剩的库存以后,奥维睿沃(AVC Revo)预计在四季度,随着品牌厂需求的恢复,面板供需关系有机会改变,TV面板价格迎来小幅回升。

2022年上半年电视面板厂市场总结:

一、尺寸需求分化明显,出货量增长2.9%,出货面积下降1.3%

奥维睿沃(AVC Revo)数据显示,2022年上半年TV面板出货量138.7M,同比增长2.9%。

一季度头部品牌厂积极采购,同时小尺寸受到代工厂、代理商拉货,面板需求强劲,因此面板厂将更多产能转向32/43寸,带动一季度TV面板出货同比增长6.3%。二季度国际品牌砍单影响持续发酵,面板厂出货压力增加,大尺寸面板需求进一步收缩,但小尺寸面板出货依然维持高位,二季度全球TV面板出货量67.3M,同比下降0.5%。

19Q1-22Q2全球电视面板出货量同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,%

大尺寸面板需求受阻,在整体出货量增长的情况下,TV面板出货面积同比下降。2022年上半年TV面板出货面积87.1 M㎡,同比下降1.3%。上半年TV面板出货平均尺寸45.6寸,相比同期下降1.2寸。

19Q1-22Q2全球电视面板出货面积及同比

数据来源:奥维睿沃(AVC REVO) Unit:M㎡,%

分尺寸来看,TV面板出货呈现两头分化的趋势,32寸TV面板出货量大幅提升,同比增长26%,43寸面板出货量增长7%。50/55/65寸等主流尺寸面板需求疲软,出货同比下降。75寸在去年低基数基础上,随着G10.5产能的逐渐增长,出货量同比继续增长。2022年超大尺寸面板价格持续探底,品牌厂出于改善盈利考虑,积极布局超大尺寸产品,推动超大尺寸TV面板出货同比增长25%。

2022年电视面板按尺寸出货及同比

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs,Inch,%

二、中国大陆面板厂占据前三位置,继续扩大市场份额

大陆系面板厂:

BOE(京东方):上半年出货32.8M,同比增长10.6%,出货面积21 M㎡,同比增长2.6%,出货量和出货面积保持行业第一。分尺寸来看,上半年32寸出货10.6M,重回行业第一,43/65寸等优势尺寸出货量保持行业第一,85寸第二季度开始起量。

CSOT(华星光电):上半年出货23.2M,同比增长14.4%,出货面积17 M㎡,同比增长13.9%,出货和出货面积行业第二。32/43寸出货量同比大幅增长;55寸出货量同比下降,但依然保持行业第一;随着G10.5产能的增长,大尺寸65/75寸出货量同比增长。

HKC(惠科):上半年出货22.7M,同比增长20.3%,出货面积10.2 M㎡,同比增长21.1%,上半年HKC出货量增长迅速,排名行业第三,2022年5、6月单月出货已经跻身第二。32/43寸出货持续强劲,55/65/85寸面板出货快速增加,50/58寸出货放缓,同比减少,86寸Q2开始量产出货。

CHOT(中电彩虹):上半年出货8.6M,同比增长16%,出货面积5.5M㎡,同比增长7%。50寸出货量保持第一。

CEC-Panda(中电熊猫):上半年出货2.2M,同比增长9%,出货面积0.9 M㎡,同比增长7%。

台系面板厂:

INX(群创):上半年出货量18.3M,同比下降5.3%,出货面积7.7 M㎡,同比下降9.5%。

AUO(友达):上半年出货量为8M,同比下降14.8%,出货面积5.6 M㎡。同比下降19.5%。为避免与中国大陆面板厂的直接竞争,台厂持续减少TV面板产能。

韩系面板厂:

LGD(LG显示):上半年出货量14.3M,同比下降8%,出货面积11.5 M㎡,同比下降6.3%。LCD电视面板价格快速下探冲击OLED电视面板需求,上半年 OLED电视面板出货量312万片,同比下降11.2%。

SDC(三星显示):上半年出货量2.1M,同比下降38.3%,出货面积1.6 M㎡,同比下降43%,其中QD OLED面板出货32.8万片。SDC已于2022年6月全面关停LCD面板产线。

日系面板厂:

Sharp(夏普,含SIO)上半年出货6.4M,同比下降26.6%,出货面积6.1M㎡,同比下降21.8%。在大尺寸面板需求低迷的情况下,Sharp面板出货压力较大。

2022H1全球电视面板出货量及出货同比

数据来源:奥维睿沃(AVC REVO) Unit:M,M㎡,%

2022年下半年市场供需与价格走势预测:

一、持续大幅减产才能走出本轮周期底部,行业或将再次迎来洗牌

目前TV面板价格已全线跌破现金成本线且持续向下,面板厂面临着巨大的出货压力和亏损压力,受到三星电子大幅下调电视面板采购量影响,6月初面板厂开始决定大幅下调稼动率,但三星电子于6月中旬突然暂停面板采购,三季度采购计划再次大幅下调。此外,品牌厂对下半年市场预期悲观,对于即将到来的世界杯、黑五等重要促销节点,并没有很乐观的预期,采购策略依旧疲软,面板厂出货压力进一步加大。

因此,三季度面板厂将进一步扩大减产幅度,部分面板厂考虑开始关闭产线,行业迎来了加速洗牌,后续将会有其他面板厂采取更激进的减产或者关线的动作。

目前市场需求低迷,整体TV产业链库存过剩严重,面板厂通过调整产能来减少市场上面板供应的影响仍然需要时间去发酵,但三季度面板价格跌幅将明显收敛,因此面板厂产能的调减幅度与品牌厂去化库存的速度是改变现在TV面板供需关系的关键,在需求低迷的情况下,面板厂在三季度持续大幅度减产,消耗掉产业链中过剩的库存以后,奥维睿沃(AVC Revo)预计在四季度,随着品牌厂需求的恢复,面板供需关系有机会改变,TV面板价格迎来小幅回升。

很赞哦!(5)