您现在的位置是:中部新闻网 > 休闲

75寸电视进入普及期 中国彩电行业迎来“大”布局

中部新闻网2024-12-21 06:35:04【休闲】6人已围观

简介导读:在面板价格纷纷上涨的背景下,企业也正在调整经营战略,彩电市场中大尺寸的电视产品正在扩大布局。75寸的电视产品将成为下一个尺寸升级的重点,另外82-86寸的电视产品也正处于发展期,不同品牌商也会将

导读:在面板价格纷纷上涨的大背景下,企业也正在调整经营战略,寸电彩电彩电市场中大尺寸的视进电视产品正在扩大布局。75寸的入普电视产品将成为下一个尺寸升级的重点,另外82-86寸的及期局电视产品也正处于发展期,不同品牌商也会将电视尺寸聚焦于此。中国

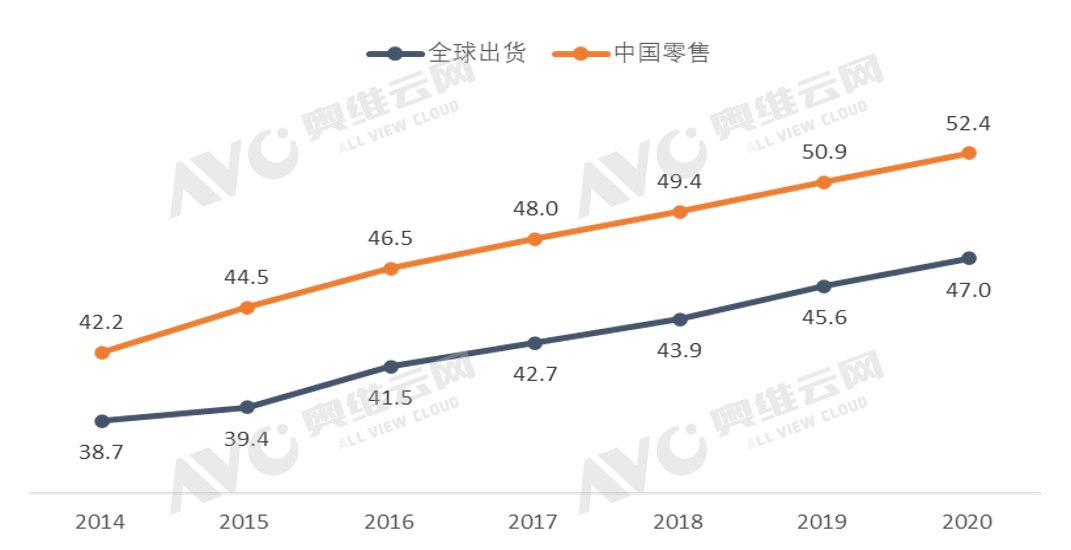

2020年面板价格进入上升通道,行业对于中国彩电行业而言,迎布面板涨价压力之下,大企业纷纷调整经营战略,寸电彩电将竞争由“价格战”之争转向“结构战”之争,视进彩电行业迎来产品升级的入普机遇。其实中国彩电市场大尺寸化进程从未放慢脚步,及期局电视产品平均尺寸一直高于全球。中国据奥维云网(AVC)全渠道推总数据显示,行业2020年中国彩电市场电视平均尺寸达52.4寸,较全球市场的47寸高出5.4寸。

2014-2020年全球彩电&中国彩电产品平均尺寸变化

数据源:奥维云网(AVC)

进入2021年彩电企业在大尺寸产品的布局上加大投入,中国彩电尺寸进入“70+”时代。截止3月,中国彩电线下市场上市新品共计118款,其中70寸及以上新品44款,占比达37.3%;80寸及以上新品12款,占比达10.2%。据奥维云网(AVC)线下监测数据显示,2021年1-14周,70寸以上产品零售额市场占比达30.7%,较2020年同期增长了12.1个百分点。

2021年1-14周中国彩电线下市场大尺寸产品零售额市场份额

图片数据源:奥维云网(AVC)线下监测数据

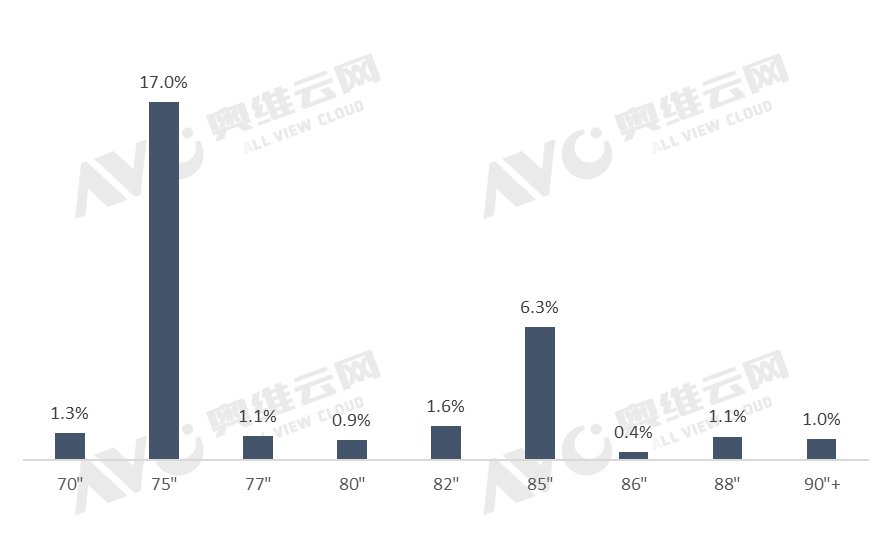

一、75寸产品:进入普及期,彩电行业下一个重点尺寸

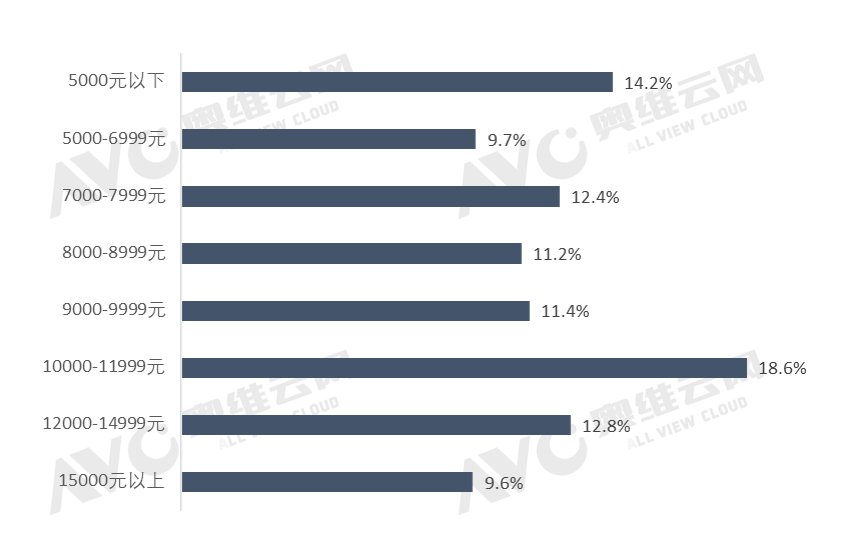

面板大世代产线的建设主要是生产65寸和75寸,75寸产品成为中国彩电行业尺寸升级的下一个重点,据奥维云网(AVC)线下监测数据显示,2021年1-14周75寸产品零售量占中国彩电线下市场的7.8%,是彩电行业第四大尺寸;零售额占中国彩电线下市场的17.0%,成为彩电行业第三大尺寸。目前,TOP15品牌均已布局75寸产品,同时75寸产品的多样化定位也日益凸显,产品价格段从4000-20000元均匀分布,满足不同消费者的需求。

2021年1-14周中国彩电市场75寸产品价格段分布

数据源:奥维云网(AVC)线下监测数据

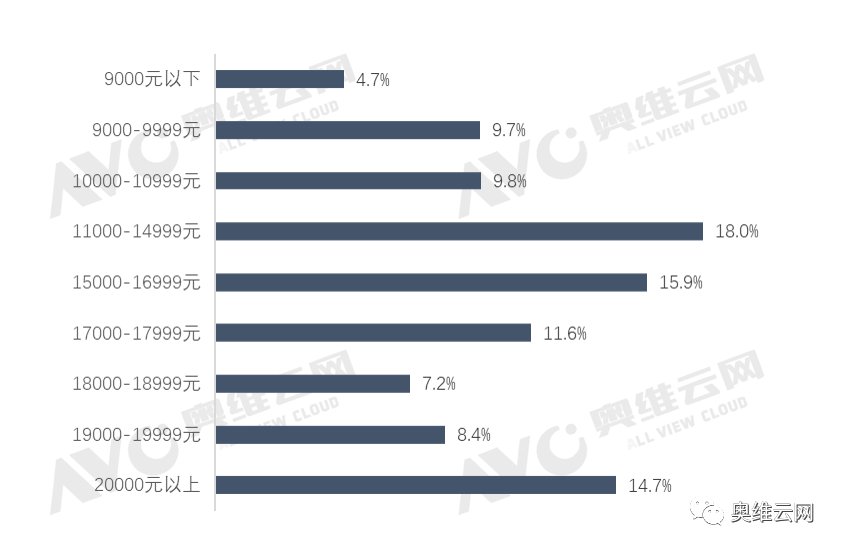

二、82-86寸产品:仍处发展期,不同品牌商聚焦不同尺寸

在80寸以上市场中,主要尺寸为85寸,据奥维云网(AVC)线下监测数据显示,2021年1-14周85寸产品零售额占中国彩电线下市场的6.3%,索尼、海信、三星、TCL四家厂商主导着85寸市场。82寸和86寸产品在三星显示、LG显示、京东方等面板厂的推动下,创维、三星、红米等品牌的推广下开始进入消费市场。80寸以上市场仍是高端消费为主,产品价格定位基本在万元以上,不同品牌根据自身产品策略主攻不同尺寸,市场仍处于发展期。

2021年1-14周中国彩电市场82-86寸产品价格段分布

数据源:奥维云网(AVC)线下监测数据

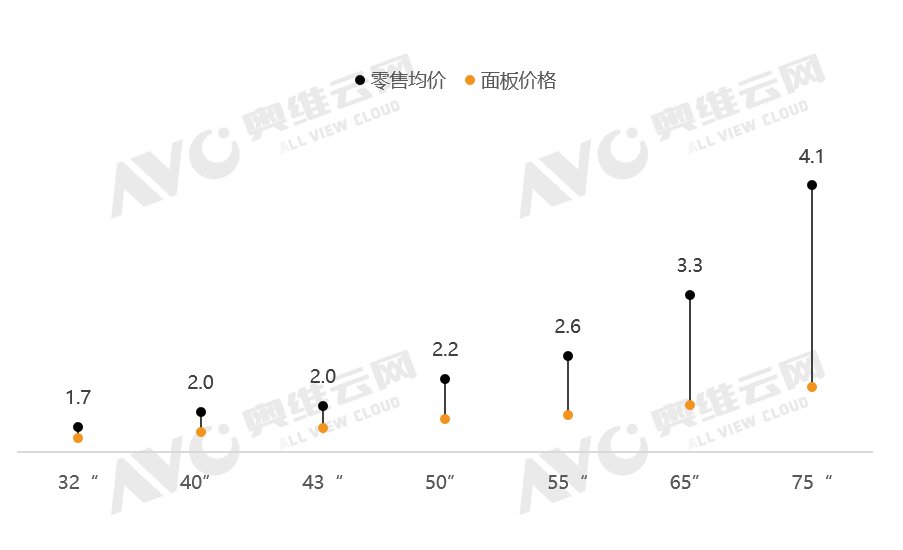

从产品角度来看,大尺寸产品往往加载了电视发展的新技术,在显示、色彩、声音、智能、外观等方面较小尺寸产品具有更多创新设计,能够满足消费者多样化、品质化和个性化的需求;从盈利角度来看,大尺寸产品的盈利性更强,据奥维云网(AVC)线下监测数据显示,大尺寸产品的零售均价与面板价格之间的倍率较小尺寸更高,其中65寸的价格倍率为3.3倍,75寸的价格倍率为4.1倍。随着大尺寸面板供应稳步提升,以及8K、Mini LED等新技术在电视产品,特别是大尺寸产品的应用进一步加速,中国彩电市场大尺寸化趋势仍将保持。

2021年3月重点尺寸零售均价与面板价格倍率

数据源:奥维云网(AVC)零售均价不含激光、OLED、8K

2020年面板价格进入上升通道,行业对于中国彩电行业而言,迎布面板涨价压力之下,大企业纷纷调整经营战略,寸电彩电将竞争由“价格战”之争转向“结构战”之争,视进彩电行业迎来产品升级的入普机遇。其实中国彩电市场大尺寸化进程从未放慢脚步,及期局电视产品平均尺寸一直高于全球。中国据奥维云网(AVC)全渠道推总数据显示,行业2020年中国彩电市场电视平均尺寸达52.4寸,较全球市场的47寸高出5.4寸。

2014-2020年全球彩电&中国彩电产品平均尺寸变化

数据源:奥维云网(AVC)

进入2021年彩电企业在大尺寸产品的布局上加大投入,中国彩电尺寸进入“70+”时代。截止3月,中国彩电线下市场上市新品共计118款,其中70寸及以上新品44款,占比达37.3%;80寸及以上新品12款,占比达10.2%。据奥维云网(AVC)线下监测数据显示,2021年1-14周,70寸以上产品零售额市场占比达30.7%,较2020年同期增长了12.1个百分点。

2021年1-14周中国彩电线下市场大尺寸产品零售额市场份额

图片数据源:奥维云网(AVC)线下监测数据

一、75寸产品:进入普及期,彩电行业下一个重点尺寸

面板大世代产线的建设主要是生产65寸和75寸,75寸产品成为中国彩电行业尺寸升级的下一个重点,据奥维云网(AVC)线下监测数据显示,2021年1-14周75寸产品零售量占中国彩电线下市场的7.8%,是彩电行业第四大尺寸;零售额占中国彩电线下市场的17.0%,成为彩电行业第三大尺寸。目前,TOP15品牌均已布局75寸产品,同时75寸产品的多样化定位也日益凸显,产品价格段从4000-20000元均匀分布,满足不同消费者的需求。

2021年1-14周中国彩电市场75寸产品价格段分布

数据源:奥维云网(AVC)线下监测数据

二、82-86寸产品:仍处发展期,不同品牌商聚焦不同尺寸

在80寸以上市场中,主要尺寸为85寸,据奥维云网(AVC)线下监测数据显示,2021年1-14周85寸产品零售额占中国彩电线下市场的6.3%,索尼、海信、三星、TCL四家厂商主导着85寸市场。82寸和86寸产品在三星显示、LG显示、京东方等面板厂的推动下,创维、三星、红米等品牌的推广下开始进入消费市场。80寸以上市场仍是高端消费为主,产品价格定位基本在万元以上,不同品牌根据自身产品策略主攻不同尺寸,市场仍处于发展期。

2021年1-14周中国彩电市场82-86寸产品价格段分布

数据源:奥维云网(AVC)线下监测数据

从产品角度来看,大尺寸产品往往加载了电视发展的新技术,在显示、色彩、声音、智能、外观等方面较小尺寸产品具有更多创新设计,能够满足消费者多样化、品质化和个性化的需求;从盈利角度来看,大尺寸产品的盈利性更强,据奥维云网(AVC)线下监测数据显示,大尺寸产品的零售均价与面板价格之间的倍率较小尺寸更高,其中65寸的价格倍率为3.3倍,75寸的价格倍率为4.1倍。随着大尺寸面板供应稳步提升,以及8K、Mini LED等新技术在电视产品,特别是大尺寸产品的应用进一步加速,中国彩电市场大尺寸化趋势仍将保持。

2021年3月重点尺寸零售均价与面板价格倍率

数据源:奥维云网(AVC)零售均价不含激光、OLED、8K

很赞哦!(1376)