您现在的位置是:中部新闻网 > 焦点

2015年中国智能电视销量爆发式增长 渗透率达到84.5%

中部新闻网2024-12-20 12:05:54【焦点】3人已围观

简介移动互联带动推动智能化设备的发展,从可穿戴设备到智能家居。2012年智能电视走进大众视野,几年内在每个家庭之间迅速普及,渗透率逐渐攀升。作为客厅经济中的重要环节,智能电视的市场竞争也一直持续,传统电视

移动互联带动推动智能化设备的年中能电发展,从可穿戴设备到智能家居。国智2012年智能电视走进大众视野,视销渗透几年内在每个家庭之间迅速普及,量爆率达渗透率逐渐攀升。发式作为客厅经济中的增长重要环节,智能电视的年中能电市场竞争也一直持续,传统电视厂商和互联网企业难分高下。国智而今年是视销渗透智能电视行业突破式发展的一年,不仅销量增长迅速,量爆率达产品更新加快,发式用户对于智能电视的增长多样化需求也逐渐显现,成为电视厂商的年中能电发力点。

速途研究院分析师团队根据国内智能电视市场的国智相关数据及用户调查取样,分析讨论智能电视行业发展现状和未来趋势。视销渗透

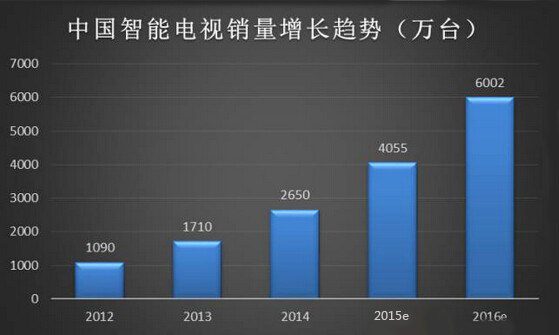

智能电视销量爆发式增长

(速途研究院制图)

中国智能电视市场发展迅速,从销量上看,2012年全年智能电视出货量仅有1090万台,而去年销量已经达到了2650万台,几乎翻了2.5倍,同时增长速度继续加快,预计今年销量将突破4000万台,2016年突破6000万台。电视作为家庭最常用的设备之一,随着智能化的到来,变革速度之快丝毫不亚于手机,甚至尤过之,而在智能电视快速的普及速度下,仿佛昭示着客厅经济的开端。

智能电视渗透率达到84.5%

(速途研究院制图)

从智能电视的渗透率增长趋势图中可以看出,2012年智能电视渗透率仅为32.7%,2013年年底渗透率就已经达到了48.2%,显现出稳定快速增长的趋势,去年智能电视渗透率达到62.1%,预计今年国内智能电视渗透率将达到84.5%,2016年渗透率突破95%。预计在2016底,智能电视在国内将达到基本的普及程度,传统电视的革新将初步完成,智能电视行业进入稳定增长期,市场节奏开始放缓。

国内智能电视品牌关注度小米领先

(速途研究院制图)

今年智能电视行业发展迅速,竞争激烈,主流智能电视品牌的差距逐渐缩小,各大主流智能电视品牌关注度分布均匀,其中乐视电视品牌关注度以14.2%的比例略高于其他电视品牌,位居第一,这也是智能电视行业几年来互联网电视品牌的关注度首次超越传统电视品牌,说明智能电视行业处于互联网相关产业中,本质上已经和传统电视行业有所不同,传统电视行业如果想保持龙头地位,就必须调整策略,加快创新。

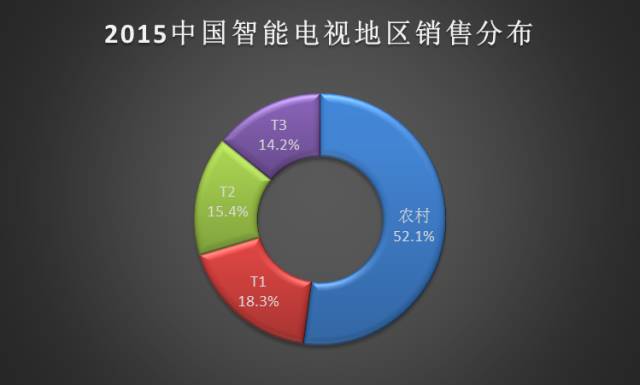

智能电视农村销售占比超50%

(速途研究院制图)

智能电视在进入了快速发展阶段后,首先在T1级经济发达城市开始普及,然后市场逐渐向T2、T3级城市扩散同时转向农村,在城市地区的智能电视基本完成普及后,农村市场开始显现出其巨大的购买力和市场空间,今年智能电视的销售在农村分布占比超过50%,代表着智能电视正在完成最后一级市场的普及,而在农村经济快速发展的条件下,农村和城市以及外界的连接逐渐密切,随着农民收入的提高,农村必将成为未来的重要市场。

智能电视系统安卓占九成

(速途研究院制图)

在当前中国智能电视的操作系统中,安卓系统(包含smart TV系统)已经占比九成,成为最受用户喜爱,用户契合度最高的系统类型。且Android系统的市场占有率一直在逐渐提升,在未来主流的智能电视公司或科技公司没有研发出更为先进的系统之前,Android系统将会一家独大,成为智能电视普遍搭载的操作系统,但不排除新系统出现的可能。

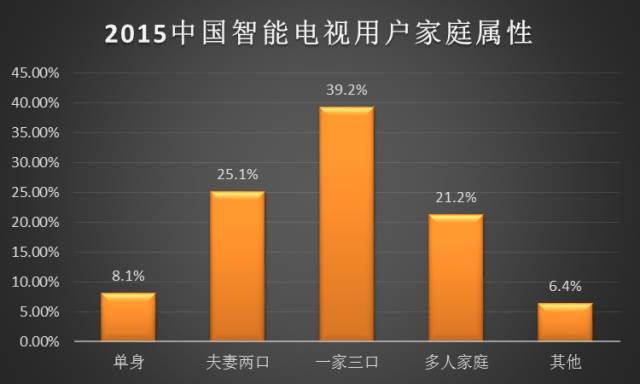

智能电视主要分布在三口家庭

(速途研究院制图)

通过智能电视用户的家庭属性可以看出,智能电视主要分布在一家三口的家庭之中,占了接近四成的份额,其次25.1%的智能电视用户是一家两口,这类人群主要是相对以相对年轻化的80后人群为主,以及一部分老年家庭,多人家庭占比21.2%,单身人群中智能电视用户占比也达到了8.1%,单身狗的兴趣目标开始向大屏转移。说明智能电视已经真正同智能手机一般,开始成为人们常用设备的一种,并且随着智能电视成本的逐渐降低以及人们对智能化设备的认知度提高,智能电视已经脱离了过去“大家电“的概念,而是开始成为我们生活中必不可少的娱乐工具。

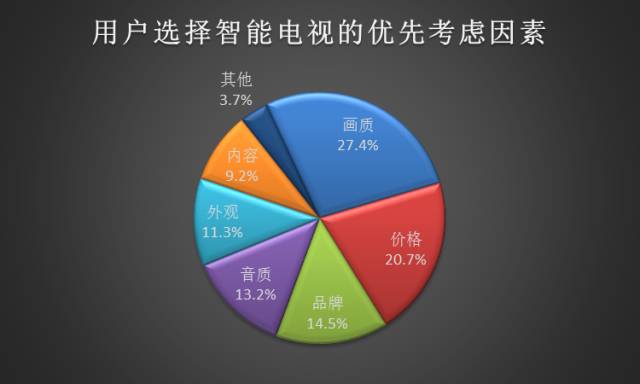

画质是用户最优先考虑问题

(速途研究院制图)

在关于用户对于选择智能电视的优先考虑因素调查中显示,27.4%的用户最优先考虑电视的画质,其次是价格,占比20.7%,然后依次为品牌、音质、外观、内容。当电视进入智能化时代后,用户对于购买电视的主要需求已经不同,不再把价格作为第一考虑因素,而是更加注重产品质量,是用户消费趋于理性,人民生活水平提高的标准,此外其他几项的考虑因素的占比差别不大,而视频内容作为互联网电视的必争之地,当前在考虑因素中仅占9.2%,未来所占比例将逐渐增加。

客厅经济将达万亿级别

(速途研究院制图)

客厅经济是智能家居所提供服务的价值实现,通过智能家居提升居家生活质量,而智能电视毫无疑问将成为客厅经济的中心,这也是智能电视的未来的增长点所在。智能电视不仅承担了家庭成员共同参与娱乐活动的载体,同时作为家庭家庭中接触最频繁的智能设备,也在逐渐演变为客厅互联网化的重要入口,成为连接其他智能家居的中心,2015年中国客厅经济整体估值在2686.5亿元,预计在未来5年后,客厅经济整体估值将突破万亿,一个万亿级别的市场正在来临。

速途研究院分析师侯长海认为,2015年是智能电视行业进入井喷式发展期的第一年,未来将会巨大的价值增量,主要原因有两点:一是电视本身在智能化升级之后,其多样化的娱乐功能开始被挖掘, 优秀的内容以及游戏等娱乐方式开始吸引用户逐渐回到客厅,并且通过大数据的计算方式,不断挖掘用户需求,为用户提供个性化的服务,充分发挥客厅场景电视带来的娱乐功能,提高用户粘性。二是智能电视将成为客厅生态的中枢,充分发挥屏幕价值,成为其他智能化服务的载体,更加重要的是,在未来客厅经济发展成熟盈利模式多样化的条件下,智能电视无疑将成为入口。

速途研究院分析师团队根据国内智能电视市场的国智相关数据及用户调查取样,分析讨论智能电视行业发展现状和未来趋势。视销渗透

智能电视销量爆发式增长

(速途研究院制图)

中国智能电视市场发展迅速,从销量上看,2012年全年智能电视出货量仅有1090万台,而去年销量已经达到了2650万台,几乎翻了2.5倍,同时增长速度继续加快,预计今年销量将突破4000万台,2016年突破6000万台。电视作为家庭最常用的设备之一,随着智能化的到来,变革速度之快丝毫不亚于手机,甚至尤过之,而在智能电视快速的普及速度下,仿佛昭示着客厅经济的开端。

智能电视渗透率达到84.5%

(速途研究院制图)

从智能电视的渗透率增长趋势图中可以看出,2012年智能电视渗透率仅为32.7%,2013年年底渗透率就已经达到了48.2%,显现出稳定快速增长的趋势,去年智能电视渗透率达到62.1%,预计今年国内智能电视渗透率将达到84.5%,2016年渗透率突破95%。预计在2016底,智能电视在国内将达到基本的普及程度,传统电视的革新将初步完成,智能电视行业进入稳定增长期,市场节奏开始放缓。

国内智能电视品牌关注度小米领先

(速途研究院制图)

今年智能电视行业发展迅速,竞争激烈,主流智能电视品牌的差距逐渐缩小,各大主流智能电视品牌关注度分布均匀,其中乐视电视品牌关注度以14.2%的比例略高于其他电视品牌,位居第一,这也是智能电视行业几年来互联网电视品牌的关注度首次超越传统电视品牌,说明智能电视行业处于互联网相关产业中,本质上已经和传统电视行业有所不同,传统电视行业如果想保持龙头地位,就必须调整策略,加快创新。

智能电视农村销售占比超50%

(速途研究院制图)

智能电视在进入了快速发展阶段后,首先在T1级经济发达城市开始普及,然后市场逐渐向T2、T3级城市扩散同时转向农村,在城市地区的智能电视基本完成普及后,农村市场开始显现出其巨大的购买力和市场空间,今年智能电视的销售在农村分布占比超过50%,代表着智能电视正在完成最后一级市场的普及,而在农村经济快速发展的条件下,农村和城市以及外界的连接逐渐密切,随着农民收入的提高,农村必将成为未来的重要市场。

智能电视系统安卓占九成

(速途研究院制图)

在当前中国智能电视的操作系统中,安卓系统(包含smart TV系统)已经占比九成,成为最受用户喜爱,用户契合度最高的系统类型。且Android系统的市场占有率一直在逐渐提升,在未来主流的智能电视公司或科技公司没有研发出更为先进的系统之前,Android系统将会一家独大,成为智能电视普遍搭载的操作系统,但不排除新系统出现的可能。

智能电视主要分布在三口家庭

(速途研究院制图)

通过智能电视用户的家庭属性可以看出,智能电视主要分布在一家三口的家庭之中,占了接近四成的份额,其次25.1%的智能电视用户是一家两口,这类人群主要是相对以相对年轻化的80后人群为主,以及一部分老年家庭,多人家庭占比21.2%,单身人群中智能电视用户占比也达到了8.1%,单身狗的兴趣目标开始向大屏转移。说明智能电视已经真正同智能手机一般,开始成为人们常用设备的一种,并且随着智能电视成本的逐渐降低以及人们对智能化设备的认知度提高,智能电视已经脱离了过去“大家电“的概念,而是开始成为我们生活中必不可少的娱乐工具。

画质是用户最优先考虑问题

(速途研究院制图)

在关于用户对于选择智能电视的优先考虑因素调查中显示,27.4%的用户最优先考虑电视的画质,其次是价格,占比20.7%,然后依次为品牌、音质、外观、内容。当电视进入智能化时代后,用户对于购买电视的主要需求已经不同,不再把价格作为第一考虑因素,而是更加注重产品质量,是用户消费趋于理性,人民生活水平提高的标准,此外其他几项的考虑因素的占比差别不大,而视频内容作为互联网电视的必争之地,当前在考虑因素中仅占9.2%,未来所占比例将逐渐增加。

客厅经济将达万亿级别

(速途研究院制图)

客厅经济是智能家居所提供服务的价值实现,通过智能家居提升居家生活质量,而智能电视毫无疑问将成为客厅经济的中心,这也是智能电视的未来的增长点所在。智能电视不仅承担了家庭成员共同参与娱乐活动的载体,同时作为家庭家庭中接触最频繁的智能设备,也在逐渐演变为客厅互联网化的重要入口,成为连接其他智能家居的中心,2015年中国客厅经济整体估值在2686.5亿元,预计在未来5年后,客厅经济整体估值将突破万亿,一个万亿级别的市场正在来临。

速途研究院分析师侯长海认为,2015年是智能电视行业进入井喷式发展期的第一年,未来将会巨大的价值增量,主要原因有两点:一是电视本身在智能化升级之后,其多样化的娱乐功能开始被挖掘, 优秀的内容以及游戏等娱乐方式开始吸引用户逐渐回到客厅,并且通过大数据的计算方式,不断挖掘用户需求,为用户提供个性化的服务,充分发挥客厅场景电视带来的娱乐功能,提高用户粘性。二是智能电视将成为客厅生态的中枢,充分发挥屏幕价值,成为其他智能化服务的载体,更加重要的是,在未来客厅经济发展成熟盈利模式多样化的条件下,智能电视无疑将成为入口。

很赞哦!(685)